房产税相关规定

发布时间:2024.12.03

发布时间:2024.12.03

浏览量:49

浏览量:49

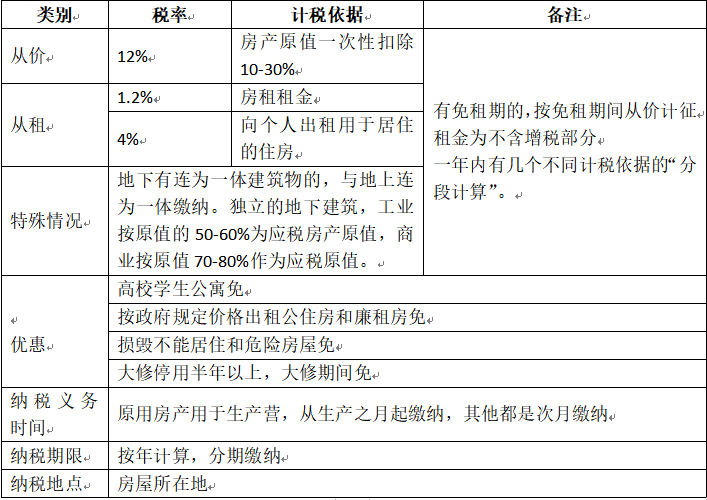

征收对象:房产(不包括农村房屋、游泳池、围墙、出售前的商品房)。

纳税义务人(谁缴税):房产拥用控制人有争议的、谁使用谁缴税。产权出典的,承典人缴税。

房产税税率表及相关事统计表

例题:小管家财务有A、B两处房产,A栋自用、B栋出租。2021年1月两栋房产原值分别为1000万、800万,2021年4月B栋房产租赁到期,自2021年5月1日起小管家财务由A栋搬到B栋办公,同时对A栋开始大修到年底完工,B栋的月租金为10万元,本地政府确定按房产原值扣除20%的余值扣除,小管家财务2021年底应纳房产税是多少。

计算:B栋出租期间=10万×12%(从租)×4=4.8万

B栋自用期间=800万×(1-20%)×1.2%(从价)× 8/12=5.12万

A栋自用期间=1000万×(1-20%)×1.2%(从价)4/12=3.2万

答:小管家财务2021年底应纳房产税13.12万。